来源:张章说分录 发布人:学林网 发稿日期:2024-05-27

购物卡、礼品卡一直是税务上的敏感话题,在会计处理上也有其独特性。购物卡、礼品卡根据是否属于充值类型(内含资金是否可退),分为充值卡、与提货券两种类型。前者虽然都属于企业的预付账款,但后者可以开具实物发票,而前者只能开具零税率充值发票。

购物卡、礼品卡的主要税务风险,集中在卡券的使用上。企业直接使用,用于集体福利,是唯一不缴纳个人所得税的方式。但实务中,购物卡、礼品卡主要用于赠送客户,与直接作为福利发放给职工。前者需要企业代扣代缴20%的个人所得税,后者需要并入工资缴纳所得税。其账务处理如下:

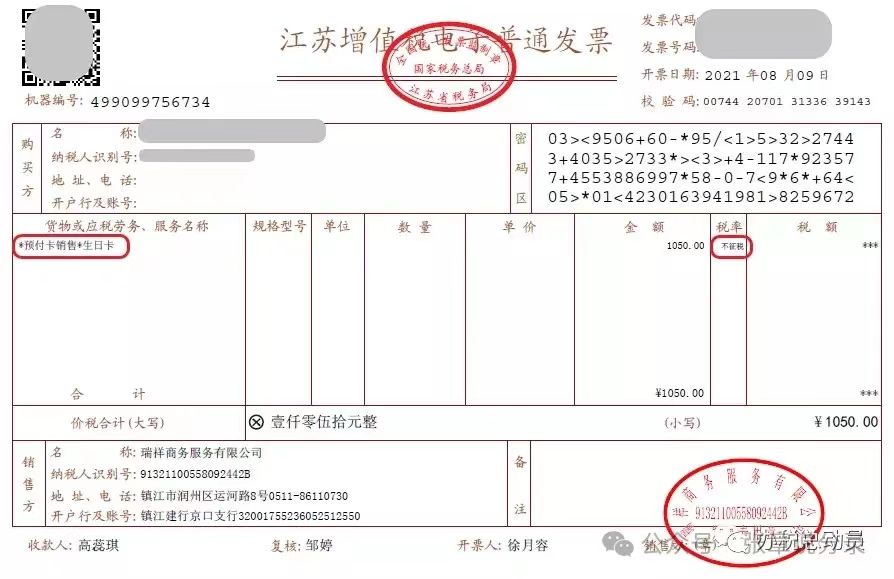

甲公司购入了1万元购物卡,取得了项目名称为“预付卡销售和充值”、税率为“不征税”的增值税普通发票一份。企业购入该购物卡准备回馈客户,或发放给职工。暂无具体发放政策。

借:预付账款-预付卡 10000元

贷:银行存款 10000元

张章说重点:甲公司购入的充值卡,以零税率充值发票与支付凭证入账。该笔费用作为预付账款入账,充值卡使用前不能以零税率充值发票计入成本或费用。

甲公司将1万元充值卡,发放给职工,作为职工五一劳动节福利。

借:应付职工薪酬—福利费 10000

贷:预付账款-预付卡 10000元

张章说重点:直接发放给职工,一定要合并入工资计个人所得税。如果将充值卡消费后,购入的商品发放给职工,分录也如直接发放给职工,需要合并入工资计个人所得税。如果购入的商品,用于集体福利则不必合并入工资计个人所得税。分录如下:

借:库存商品 10000元

贷:预付账款-预付卡 10000元

ps:正常情况这种提货券所购商品是开不了专票,只能开普票,所以全额入库存商品即可。

借:应付职工薪酬—福利费 10000

贷:库存商品 10000元

张章说重点:很多会计认为,两个分录中的库存商品可以抵消掉,直接计入职工福利即可。张章认为这个分录最好还是不要抵消,有一步库存商品分录,是为了应付未来查账的情况,有了入库存商品,证明该批充值卡在消费阶段是公司来完成,用于集体福利,而不是直接发放给个人。

这是实务中礼品卡最多的应用,也是会计处理起来最难的。说其难处理并不是因为会计分录难,其分录十分简单,如下:

借:管理费用—业务招待费

贷:预付账款-预付卡

同时

借:其他应收款/营业外支出—代缴所得税

贷:应交税费—代扣代缴个人所得税()

如果会计按照上面的分录做了,会让企业多出20%的个税负担。我相信大部分中小企业老板会立刻发火,指责我们会计不够专业,所以我们会计做这个分录才难。由于这批卡并没有消费,所以并不能入职工集体福利。(入了以后会带来很大的税务风险)最安全的做法,是入到送卡业务员个人福利上,由公司承担其多出的个税。分录如下:

借:应付职工薪酬—福利费

贷:预付账款-预付卡

张章说重点:此处会计们不要过于仔细,如有些会计为了让账实更相符把公司承担的个税也做进去,如下:

借:应付职工薪酬—福利费

贷:预付账款-预付卡

借:营业外支出—代员工缴纳个税(税前不能扣除)

贷:应交税费—代扣代缴个人所得税

如果账簿中存在上面这个分录,我相信很多老会计也能一眼看出来这个预付款是有问题的,一般情况下真正发给员工的预付款企业是不会为其代缴个税的。

下一篇:会计中废品损失属于什么科目